Como digerir um bolo de +R$130Bn de investimentos?

Como digerir um bolo de +R$130Bn de investimentos?

Depois de uma semana agitada, com toda uma saudável polêmica após uma menção na mídia, Dr. FroiData (“DFD”) se pegou pensando: como podemos contribuir ainda mais para o debate? E a resposta veio: com mais dados e uma boa dose de bom senso!

Nota 1: bom senso é um conceito relativo;

Nota 2: o legal de usar dados é tentar descrever melhor o passado/presente, e debater juntos como poderia ser igual ou diferente no futuro.

Primeiro, os dados:

Comentários:

Os disclaimers sobre base de dados e métodos analíticos são os mesmos do artigo anterior;

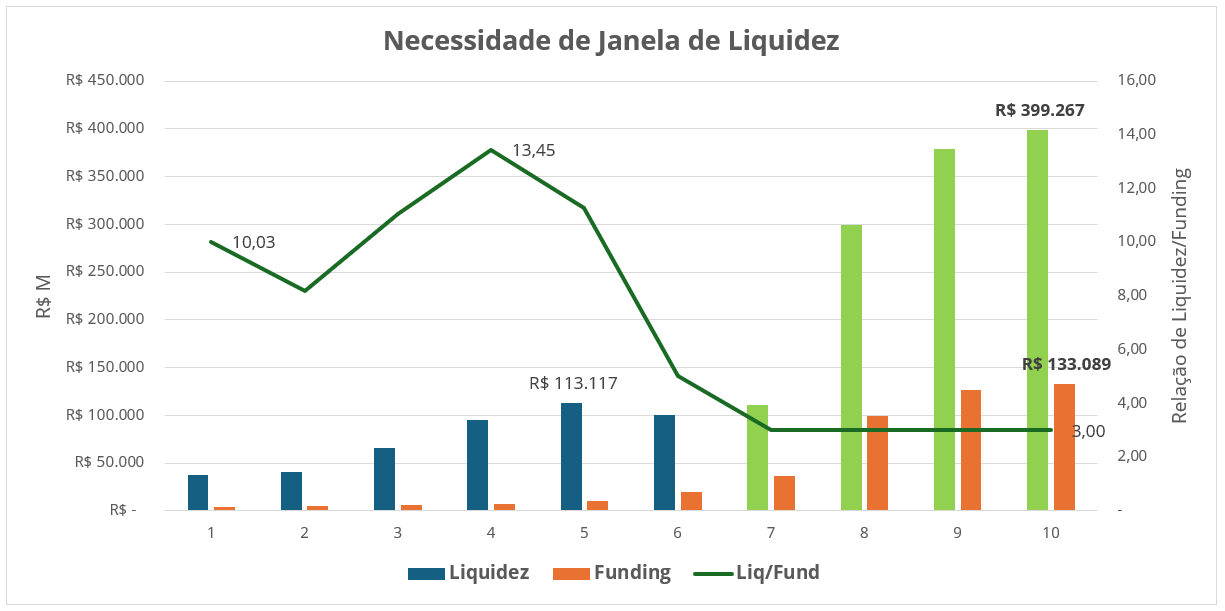

Neste gráfico acima, o conceito é usar os 5 primeiros anos de investimento de um fundo e comparar com os últimos 5 anos, que são de desinvestimento, mas fazer isso de forma agregada para ter uma noção de como está a indústria;

Janelas de funding: todo o volume investido no setor de VC (early e late) em períodos de 5 anos;

Janelas de liquidez: todo o volume desinvestido do setor de VC (early e late) em períodos de 5 anos, por meio de M&As e IPOs;

A relação Liq/Fund é um exemplo de indicador agregado para mensurar o espaço para toda a magia de criação de valor acontecer na classe de ativos de VC;

Tudo estava indo bem, até a farra do dinheiro barato (e corrida desalinhada por AUM - ativos sob gestão) começar a afetar a limitada capacidade de saída da indústria, reduzindo o indicador Liq/Fund, como podemos ver no cohort 6 em diante;

A partir dali (cohort 7), tentando sensibilizar o tamanho da dificuldade, usamos um múltiplo menor do que o indicador histórico para discutir. E o 3x tem uma referência financeira sim: MOIC de 3x em 10 anos = TIR de 13% ao ano, uma rentabilidade que não justifica o risco de VC, mas é honrosa;

Essa perspectiva quer dizer que a Lei de Potência desapareceu da equação? Não. Continuaremos a ter vencedores capturando uma parcela bem relevante do valor criado e a maioria sendo perdedores. Logo, na média, a indústria de VC não é fácil. Dito isso, quando um KPI que mede de forma agregada uma indústria piora consideravelmente, a probabilidade de todos os sets que compõem a amostra sofrerem é grande, independente da lei que rege essa amostra. Vamos pensar nisso juntos?

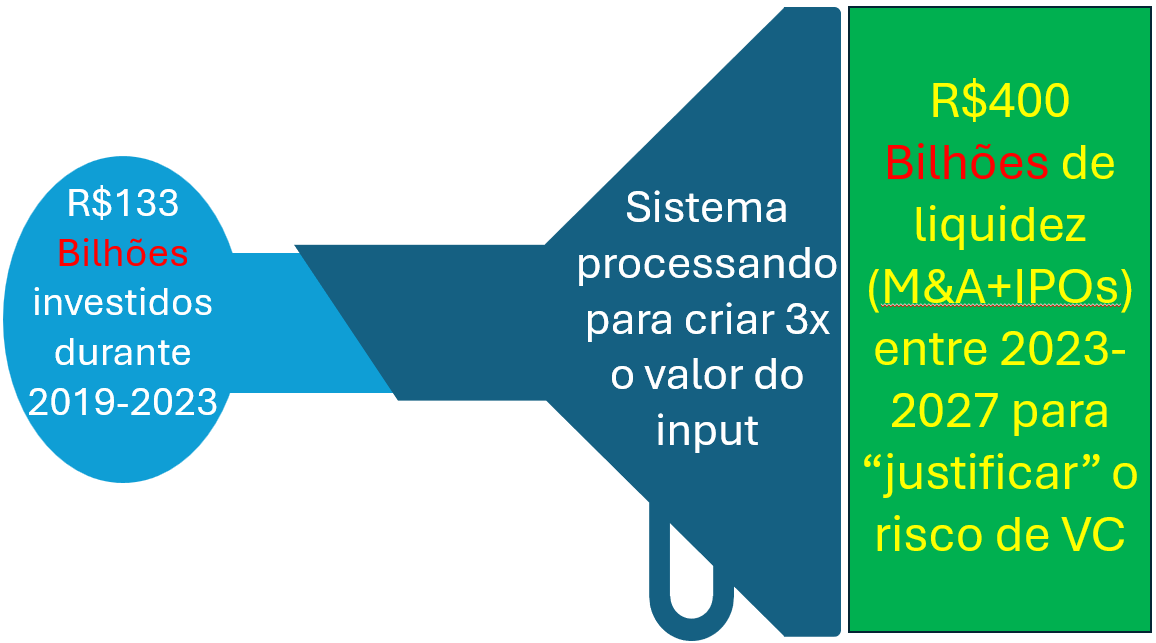

Usando o cohort 10, que estamos vivendo:

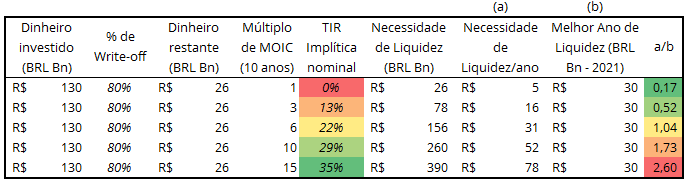

Vamos estimar que 80% do valor investido desapareceu, ou seja, dos R$130Bn só sobraram R$26Bn que servirão de base para a tropa de elite, almejando o top quartile da indústria de VC. E nem pensar nas repercussões reputacionais em tentar explicar a evaporação de +R$100Bn de investimentos;

Para buscar um top quartile, seria razoável estimar/imaginar uma TIR de 35% ao ano, que justifica o risco de VC e está em linha com os retornos históricos dos melhores, que seria o mesmo que usar um múltiplo de Liq/Fund de 15x. Ou seja, os R$26Bn x 15 = R$390Bn, sendo 100% capturado pela tropa de elite, representada pelos 20% dos investimentos feitos. Lei de Potência na veia!

Olha que interessante: 390/5=R$78Bn/ano para entregar um retorno digno de top quartile de VC. E lembrando que o melhor ano de liquidez no Brasil foi em 2021, com estimados R$30Bn. Logo a tropa de elite teria uma tarefa hercúlea para gerar e capturar esse valor todo;

Derivando mais um pouquinho: 2023 foram estimados R$13Bn de liquidez. Se tirarmos isso dos necessários 390, temos 377. Dividindo por 4 (os últimos 4 anos de desinvestimento do cohort), teríamos R$94Bn/ano. E tudo indica que 2024 será pior que ano passado em termos de liquidez;

Agora os players podem fazer os exercícios com as suas premissas de valor destruído x múltiplo almejado (1,3,6,10,15,25…) para fundamentar suas visões da indústria, respeitando a Lei de Potência (e outras). Reforçando: acima é só um exemplo para fomentar a discussão, e o quadrinho abaixo serve para ajudar no debate de possíveis cenários.

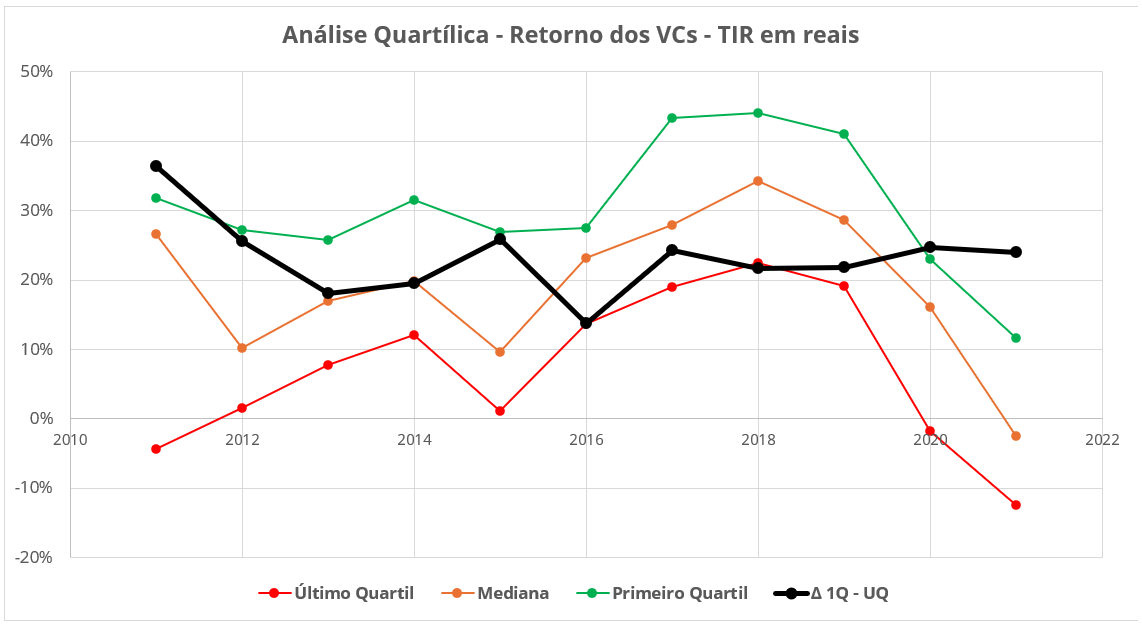

Parece que não importa como VC fatia o bolo, a digestão não será fácil. Mas temos indícios sobre o problema de liquidez afetando retornos? Podemos mesmo estar vivendo uma situação que mesmo o top quartile sofra para gerar retornos que justifiquem o risco de VC? Dados do relatório da Spectra de agosto de 2023, sobre os retornos de PE e VC entre 1994-2022, appendix 3, página 14 (Performance of Brazilian Private Equity e Venture Capital Funds 1994-2022).

Dicas de tópicos para conversar com os seus gestores dos seus fundos de VC:

Perguntar como os fundos mais jovens estão passando pela J-curve?

Perguntar como está a composição de retorno entre TVPIs e DPIs dos fundos ainda abertos?

Perguntar quantas empresas ainda estão na trilha de VC:

Quais já têm mais de 2 anos sem levantar uma nova rodada, e como isso afetou as respectivas percepções de valor das empresas?

Quais têm resultados operacionais acima das medianas globais, e continuam crescendo na margem em uma velocidade de VC?

O top quartile (primeiro quartil, linha verde no gráfico) da safra 2021 está com 12%, menos que o múltiplo do artigo de 3x, que já vimos que significa 13%. Como está a sua visão para a liquidez da indústria?

Magicamente a diferença entre o primeiro e o último quartil se mantém estável, o que seria um indício da Lei de Potência trabalhando, mesmo com a potencial queda dos retornos. Acham que o spread vai melhorar ou piorar?

A própria Spectra, referência na indústria de investimentos alternativos, tem publicado artigos explicando a sua preocupação com a indústria de VC, e as razões para ter diminuído suas alocações nela. Como pensam sobre isso?

Agora vamos para comentários adicionais, considerando o bom (?!!?) senso:

Fundos maiores podem ter problemas maiores com relação a liquidez de saída. Notar que os fundos maiores se beneficiaram das consequências da Lei de Potência (eram os top quartile) para levantar mais grana, o que, paradoxalmente, podem afetar seus retornos futuros dado que fizeram negócios “estruturados” para justificar a alocação de capital. Vai ser muito interessante ver isso se desenrolar durante os próximos anos;

Pegando o gancho das operações “estruturadas”: unicórnios não são exemplos de bons investimentos (ou startups), necessariamente. Eles precisam entregar resultados operacionais espetaculares para justificar seus preços (além de terem que encontrar liquidez para serem vendidos), mesmo ajustando pela contabilidade errada feita para fundamentar esses headlines de valuations:

Resultados operacionais espetaculares para IPOs lá fora são em torno de USD200M de receitas anualizadas. Como já discutimos, isso é BEM acima da mediana global, que seria o benchmark para os outliers do Brasil;

IPOs lá fora podem ser mais complicados de se justificar dado que o nosso querido Brasilzão não se ajuda em termos de gestão, política, ambiente de negócios, reputação etc, afetando o processo para empresas locais;

Para quem quiser se aprofundar nos problemas de contabilidade errada de unicórnios, sugiro estudar todo o trabalho do professor Ilya Strebulaev, de Stanford.

Momento interessante para discutir novas soluções e teses:

Fundos de continuação, com precificações mais razoáveis. Alongar a duração dos investimentos (sacrificando alguma TIR ao longo do caminho) é interessante para as melhores empresas e para investidores;

Alavancagem (ou vendas secundárias) para portfólios inteiros dos fundos, sendo pelo lado dos GPs ou LPs. Reciclagem de capital facilita a conversa entre todos os envolvidos;

Secundárias dentro dos captables ganhando ainda mais volume no mercado;

Discussões sobre redução de múltiplos de saída esperados, para diminuir o spread entre compradores e vendedores;

Financiamento para reorganização de captables, para não deixar empresas boas andando de lado;

Financiar fundos menores e/ou fundos de tese nichadas;

Financiar search funds;

Financiar fundos com durações menores, com teses de busca de liquidez de curto prazo (ao invés do “sonho grande”) acordadas com os empreendedores;

Apesar de muitos estudos acadêmicos indicarem as dificuldades de se criar valor por estratégias de M&A, pode ser um momento de financiar teses de consolidação/bundling.

O inverno do setor de VC me parece mais relacionado à falta de liquidez das safras antigas do que a menor disponibilidade de investimento para as novas safras de startups. Falando nisso, onde estão os argumentos sobre dry powder vindo salvar o dia? Mas tudo isso faz parte, dado a natureza cíclica do setor. Sobreviveremos juntos, e finalizo com uma passagem do final da terceira temporada da excelente série The Bear. O diálogo é entre a super chef Terry (mercado americano) e o talentoso novato chef Carmen “Carmy” Berzatto (mercado brasileiro), enquanto ela estava se aposentando e ele crescendo rapidamente no seu novo restaurante.

Carmy: What would you tell yourself, you know, when you were where I am?

Chef Terry: Oh, that is a toughie.

I don’t think there is any right thing to say that will make any difference.

Uh, I think I’d tell myself that you have no idea what you are doing, and, therefore, you’re invincible.

Muito didático