Dados no divã: o que espera o mercado de Venture Capital?

Dados no divã: o que espera o mercado de Venture Capital?

Dr. Analitic FroiData, vem de uma família famosa: é o tataraneto do renomado psicanalista, Dr. Sigmund Freud. Especialista em dados com psicologia, cujo o ICP do seu divã é o stakeholder do setor de tecnologia, ele costuma se sentir isolado nos eventos familiares. Seria por pedir dados de todas as teorias discutidas? Seria por incentivar a utilização de teorias de outros campos para ajudar na formulação de hipóteses, a famosa consiliência? Seria por sempre levar a pior sobremesa, quando levava algo? Enquanto tentava refletir sobre seu comportamento, o próximo paciente, cofounder de uma fintech, entra esbaforido pela porta.

Founder fintecheiro (“FF”): Dr. FroiData, eu não aguento mais este inverno! O ecossistema todo falando que não existe melhor momento para começar uma startup, e ninguém quer fazer o primeiro cheque, liquidez ainda está baixa, unicórnios sumiram... Para onde este mercado está indo?

Dr. FroiData: Interessante. Podemos tentar separar o aspecto marketeiro dessas colocações todas, e buscar nos dados indícios de onde este belo mercado se encontra, para depois inferir probabilidades de onde poderia ir.

FF: Dados, Dr. FroiData? Sério? Lá vem você de novo com essas loucuras… chatérrimo!

Dr. FroiData: Abre a sua mente, FF. Deixe-me tentar.

FF: …

Dr. FroiData: Sabemos que os investimentos seguem expectativas de retorno, que não necessariamente se realizam. Como podemos checar essas expectativas implícitas do mercado de VC atualmente? Como não existe métrica definitiva sobre isso, usaremos dois exemplos abaixo, considerando dados agregados do mercado global de VC:

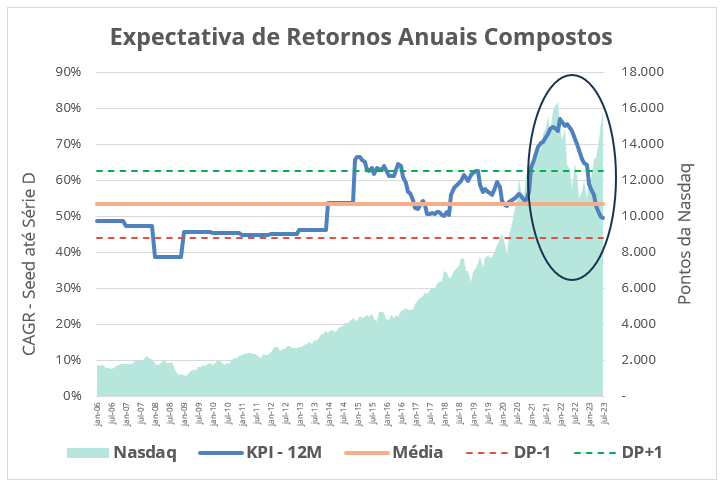

Expectativa de retornos anuais compostos.

Variáveis: para analisarmos os retornos anuais compostos, precisamos das medianas nominais de duas variáveis (os preços das rodadas de seed e da série D), e o tempo entre as rodadas (do seed até a série D).

Definição: este KPI serve para indicar a expectativa de retorno de um investimento no mercado de VC pela correlação com o mercado público de tecnologia, aqui medido pela Nasdaq.

Insights do gráfico acima:

Historicamente, os VCs esperam retornos compostos do seed até a série D entre 44% e 63% ao ano, com a média perto dos 53%;

Nos anos de excesso, entre 2020 e 2022, as expectativas estavam perto de 80% ao ano;

Das variáveis envolvidas, a de maior efeito no cálculo (com eventual redução das expectativas) foi a queda da série D, seguida pelo tempo entre rodadas, que está aumentando. O seed tem se mantido estável, admiravelmente;

Em 2023, a Nasdaq já recuperou parte das perdas nominais, e o mercado privado seguiu reajustando para baixo, como podemos ver na área circulada do gráfico. Mesmo sabendo que este último sempre está defasado em relação ao mercado público, as expectativas de retorno atuais já estão em linha com as históricas. Seria o suficiente para recuperação da atividade de investimentos no mercado de VC?

2. Expectativa mediana de MOIC (multiple over invested capital) entre rodadas de captação.

Variáveis: para analisarmos os step-ups entre rodadas, precisamos das medianas nominais de cada rodada, do seed até a série D.

Definição: este KPI serve para indicar a expectativa de retorno absoluto (MOIC) entre rodadas. Exemplo: no ano de 2023, um investidor do seed espera a valorização do seu investimento em 3,26x até a série A.

Insights do gráfico acima:

Historicamente, os VCs esperam retornos entre 9 e 11x o seu capital investido, do seed até a série D;

Nos anos de excesso, de 2020 até 2022, as expectativas estavam acima dos 11, com o pico de quase 14x em 2022;

Comparando com a expectativa histórica, em torno de 10x, estamos um pouco abaixo, sendo que os ajustes foram mais balanceados entre todas as rodadas.

FF: Que boa notícia, Dr. FroiData! Já posso sonhar com captações fabulosas de capital para alavancar meu crescimento!

Dr. FroiData: muita calma nessa hora, FF. Quando lembramos das lições dos ciclos de mercado, sugiro pensar de maneira probabilística. Começamos com um balanço entre os atuais prós e contras.

Prós:

Expectativas de retorno em linha com as medianas históricas;

Novo trend de investimento: IA;

Queda de juros no mercado local.

Contras:

Nasdaq com retornos implícitos agressivos;

Subida de juros no mercado global;

Falta de debates sobre os erros do ciclo de investimento passado.

Gostaria de enfatizar este último ponto: ainda vivemos um contexto de necessárias melhorias processuais de investimento, para inovar nos erros futuros, e alinhar melhor as expectativas dos stakeholders. Sinto, pelas conversas com outros pacientes, de forma agregada, que aprendizados ainda não foram internalizados pelos participantes do mercado atual. Os exemplos que me chamam mais atenção:

Operações “estruturadas”: com termos e condições de investimentos super agressivas, rodadas são executadas de maneira desalinhada. Os founders vendem o que não são, os VCs se protegem do que não deviam, os LPs (investidores dos fundos) pagam a conta que não sabiam. Alguns estudantes do assunto têm outro nome para tal prática;

Contabilidade das rodadas: startups com diferentes classes de ações não podem ter o mesmo preço por ação para todas as classes se têm termos e condições de investimento diferentes entre elas. Por definição, boa parte dos unicórnios estava sendo contabilizada de maneira errada, sobrevalorizando os mesmos. Me parece que os investimentos estavam sendo feitos com um foco mais de marketing do que uma boa relação risco/retorno.

FF: nossa, então o cenário não está tão claro assim.

Dr. FroiData: nunca é tão simples, mestre FF. Mas considerando este balanço descrito, penso que temos boas chances de uma melhora na liquidez no curto prazo (1 ano), não necessariamente nos preços das rodadas. E no médio prazo, acho que temos razoáveis chances de viver alguns ajustes difíceis, que vão ser causados por revisão de expectativas para baixo nos mercados públicos. Logo, vale a recomendação para você, FF: manter o balanço entre crescimento e rentabilidade, foco na execução, buscar investidores alinhados com a sua jornada. E claro, vamos nos falando mensalmente para ajudar com análises de dados e sentimentos de mercado.

FF: obrigado, Dr. FroiData! Mudando de assunto: e aquele desconto na consulta?

Dr. FroiData: acabou o tempo, querido FF. Até a próxima!

muito bom!

Obrigado por compartilhar essas ideias, muito rico!

No final do texto você menciona foco em rentabilidade e execução, neste contexto você enxerga alguma mudança na avaliação dos fundos para os times de negócio como:

Marketing e vendas = rentabilidade

Operações e tecnologia = execução

Alguma métrica nova para essas áreas, assim

como LTV/CAC que ganhou mais visibilidade nos últimos anos.

Abs