Mais insights sobre exits de startups!

Após ler o excelente artigo dos queridos Lucas Abreu, Luiz Silva Neto e Fernando Taliberti, Dr. FroiData (”DFD”) lembrou que seu último artigo sobre exits poderia ter uma atualização. Quase em um formato de collab proibidão (dado que não comunicou nada com os autores acima mencionados), DFD resolveu adicionar alguns dados para ajudar no espinhoso tópico.

Esclarecimentos anteriores (ou disclaimers, para os VCs):

Fontes de todos os dados abaixo: TTR, Pitchbook, dados proprietários;

Período: 2010 até 2023, anos inclusos;

IPOs consideram empresas brasileiras listadas em qualquer lugar do mundo;

A quantidade de deals com dados gira em torno de 25% do número total de deals. Logo, assumo que seria representativo da população e faço um estimativa para os outros 75%. Uma nota importante deste ponto: saídas maiores têm maior probabilidade de terem dados publicados.

Vamos aos dados.

Estimativa do tamanho da liquidez anual (M&A, IPOs) do mercado tech no Brasil.

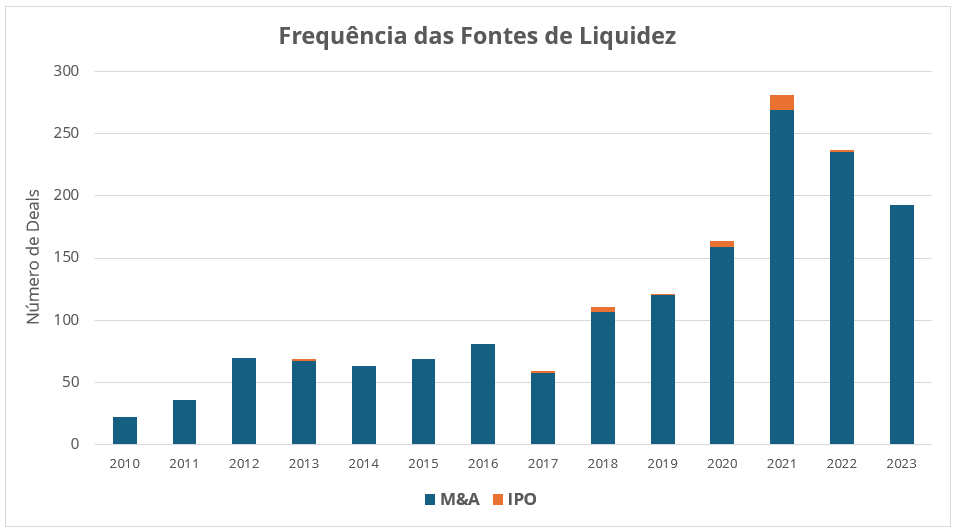

Frequência de tipos de saída.

Comentários:

O melhor ano de liquidez no Brasil foi de mais de R$30Bn em 2021, no hype do dinheiro barato;

IPOs têm alguns anos salvadores, mas mesmo assim somente em 2 eles levam mais de 50% do valor transacionado. Existem períodos no mercado americano que os IPOs representam mais de 90% do valor criado da indústria tech;

De 2020-2023, o número de deals por ano tem ficado entre 150-250. Seria razoável esperar em torno de 200/ano para a atual maturidade do mercado?

Agora, o gráfico abaixo para conectar com o insight #5 do artigo deles. Nota: este gráfico só considera os negócios com dados.

Comentários:

Quando você fatia em amostras menores e elas continuam com comportamentos parecidos da população (ou amostras maiores), demonstra alguma robustez estatística. É o que acontece aqui: notar que a análise deles tem 80% dos negócios saindo abaixo de R$100M, e aqui temos 75%;

Como esperado, uma lei de potência domina os deals entre 2010-2023: 3% dos negócios representam aproximadamente 55% do valor transacionado. Porém notar que se retirarmos alguns deals MUITO grandes (exemplos: Stone, Pagseguro, Nubank), a faixa entre R$500M e R$2Bn seria mais razoável em termos de expectativa.

Agora que temos uma ideia do tamanho da liquidez anual de saída do mercado tech do Brasil, como conectar isso com o volume dos investimentos feitos nos últimos anos? DFD está pensativo sobre o tópico, assim como se pergunta se o Tite (técnico do maior clube do universo, o Mengão) escala alguns jogadores especificamente para irritar o torcedor incrédulo.

Animal