Dados no divã: série A(gonia)?

Dr. FroiData estava saindo da sua aula de BT (beach tennis, para os ateus), quando foi abordado por uma das suas pacientes mais queridas, VCiane. Financista de longa data, está no meio de uma transição para se tornar uma gestora de um fundo de VC brasileiro. Antenada, ansiosa, e mega inteligente, costuma usar alguns termos em inglês, algo notório da tribo de VC local, além do uso recorrente (mais que SaaS) do coletinho com a marca da firma. Começa um papo ali mesmo com a fera:

VCiane: Que coincidência (ou não) te encontrar aqui, Dr. FroiData. Pude perceber que seus smashes estão com uma potência boa para quem não tem experiência prévia no tênis.

Dr. FroiData: Você lembra que nunca joguei o esporte tradicional, mas depois que minha esposa me convenceu, tenho praticado religiosamente o BT para passar menos vergonha de aula em aula.

VCiane: Aparentemente você não é tão ruim quanto tinha me dito, mesmo estando ainda na categoria D (para iniciantes, os piores dos piores). Aproveitando, vamos tomar uma breja agora para recuperar essas calorias perdidas? Tenho um assunto do seu interesse para discutir: série A!

Dr. FroiData: Costumo guardar minha contagem de cervas durante a semana para os jogos do Mengão, mas ele não está merecendo minha atenção. Então vamos lá: o que tens em mente sobre essa difícil série?

VCiane: Estou terminando a minha tese de investimento, mas sinto que falta clareza sobre o que seria esperado desse estágio de maturidade do ponto de vista quantitativo. Preciso de mais fundamentação para discutir com os founders que buscam meu capital, sapiência, mojo, direção, preces etc.

Dr. FroiData: Podemos começar bem, separando a tese em termos qualitativos (cada um tem o seu, inside view) e quantitativos (relativos ao mercado, outside view). Logo, não acho que tenho muito para agregar sobre a parte quali, além da confiança que saberá explicar bem a sua visão de mundo/setor/geografia/modelo de negócio/tipo de founder/estágio de maturidade das investidas etc. Mas podemos palpitar juntos sobre a série A do ponto de vista dos dados, indo além das dimensões de número de deals/ano e volume de investimentos/ano (recomendo Distrito e Sling Hub para tais variáveis a nível local). Faz sentido?

VCiane: YES! (tradução livre: sim)

Dr. FroiData: Cool! (tradução livre: maneiro)

Um primeiro ponto de atenção é ressaltar o quão difícil é atingir esse estágio.

Mundialmente e historicamente, em torno de 1 em 5 startups que tiveram uma rodada de seed chegam a comemorar uma série A. Li nesta semana que estudiosos brasileiros chegaram em um percentual de 15% para uma amostra local.

VCiane: Nossa, parece a probabilidade de quando você saca por cima no BT. Fica a dica: acho melhor você continuar sacando por baixo por enquanto.

Dr. FroiData: Não acho que esse tipo de comentário ajudará minha confiança nas próximas aulas, mas agradeço pela sinceridade.

VCiane: Simplesmente trabalhando com dados, Dr. FroiData.

Dr. FroiData: Seguindo no tópico, importante lembrar sobre a primeira linha de corte para um VC, o topo do funil: tração. Como definimos anteriormente, tração é a relação entre a velocidade do crescimento na margem e a maturidade da receita (MRR para SaaS e GMV para MKTplaces).

Para uma série A, considerando a base completa como referência para todos os negócios, menos SaaS e MKTplaces, teríamos R$10M de receita anualizada para um crescimento acima de 150% anualizado a partir dos últimos 6 meses. Essa seria o benchmark de série A uma startup brasileira que busca o funding de VC, conforme descrito em outro artigo.

Ao desenvolvermos essas referências, podemos pensar em quadrantes para classificar uma startup que se diz em estágio de série A.

Definições dos quadrantes:

Verde escuro: momento propício para discutir funding com os VCs;

Verde claro: está com uma velocidade na margem boa, mas ainda não com o suficiente de maturidade de receita. Aqui vale a conversa e análise de caixa (runway) para verificar se terá tempo o suficiente para chegar na maturidade de receita necessária, além de passar pelo período de negociação com os VCs;

Azul escuro: boa maturidade de receita, mas com baixa velocidade. Neste quadrante, vale a reflexão se a startup deve mesmo buscar financiamento com os VCs. Aumentar a velocidade de crescimento na margem quando já se tem uma certa maturidade de receita não é algo simples. E existem outras fontes de financiamento (private equity, CVCs, M&A, dívida), que vão se preocupar menos com a velocidade de crescimento na margem e buscarão compensação em outras variáveis (clareza no unit economics e/ou valuations menores). Não vejo como necessariamente ruim, e até mais alinhada para várias jornadas empreendedoras;

Vermelho: estágio delicado, de debate sobre o que fazer para melhorar a tração.

Após plotar em um dos quadrantes, recomendo os benchmarks da série B para melhor estruturar a modelagem da rodada de captação:

Velocidade de crescimento na margem: 80%;

Maturidade de receita anualizada: R$34M;

Tempo de execução: 24-36 meses.

VCiane: Depois dos quadrantes de tração, já adianto que pagarei pelas cervas de hoje.

Dr. FroiData: Que beleza! Objetivo alcançado, mas ainda não acabamos.

Vamos relembrar como foi a evolução nominal das variáveis mais importantes, junto com algumas derivadas.

Comentários:

Em relação ao capital investido por série A, podemos atestar na área circulada que valores têm rodado entre USD8M e USD10M nos últimos anos;

Na margem, todos os períodos analisados têm subido, ficando entre USD10M e USD12M.

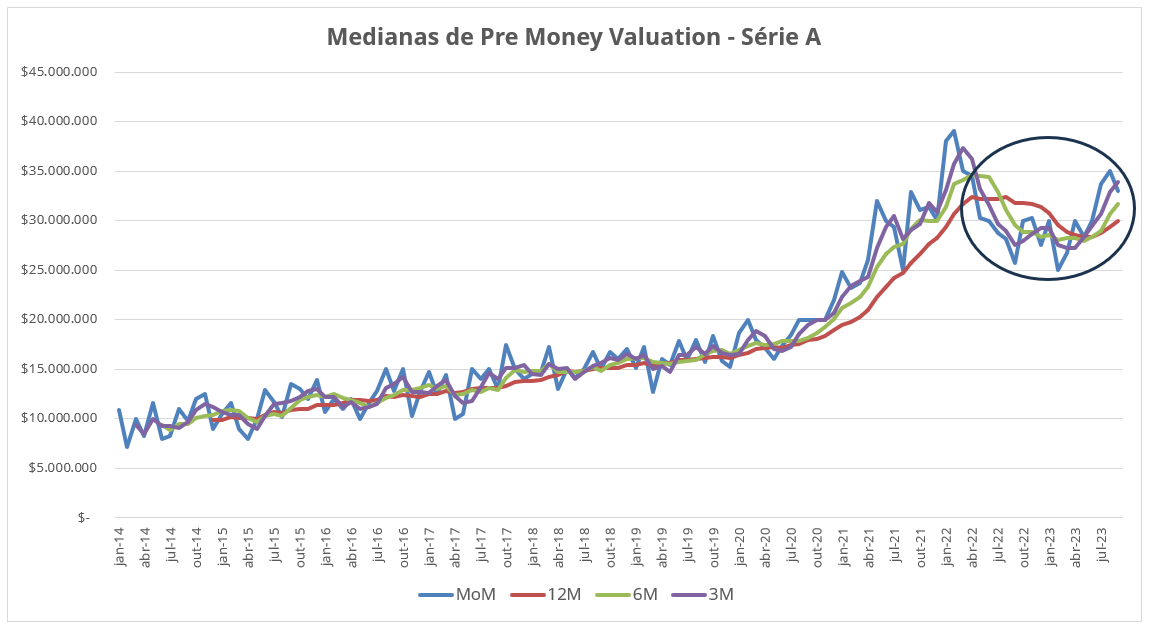

Comentários:

Em relação ao Pre Money Valuation dos últimos anos, podemos perceber na área circulada que os preços das rodadas estão entre USD25M e USD35M;

Na margem, todos os períodos estudados estão voltando a subir, ficando entre USD30M e USD35M.

Quando colocamos as duas variáveis acima juntas, temos indicativos da diluição implícita por Série A:

Que se conecta com a heurística de captable utilizada por boa parte da indústria de VC:

Comentários:

O equity para founders+time ganhou +7% de 2006 até hoje;

Vale lembrar que a diluição implícita acima descrita não leva em consideração os termos “estruturados”. Se fossem feitos corretamente, a diluição dos founders seria bem maior, porque consideraria venda do equity mais opções de equity. Um índice de referência nesta direção é o Pitchbook Dealmaking Indicator, que está nas máximas históricas a favor dos investidores.

VCiane: Depois deste volume de dados, preciso de um negroni para não surtar.

Dr. FroiData: Você vai internalizar isso sem maiores problemas, mas me disponibilizo para atualizarmos esses dados mensalmente. E também podemos aprofundar nas camadas seguintes de análise, como as dimensões de aquisição, engajamento e rentabilidade, para depois chegarmos no estágio de precificação das rodadas.

VCiane: Seguiremos com assunto para as nossas consultas, então?

Dr. FroiData: Sem dúvida. Inclusive, posso trocar os pagamentos por aulas de BT. Você, da categoria A, poderia me treinar? Minha meta é chegar na B ainda em 2024. Tenho chances?

VCiane: Não. Até mais, Dr. FroiData!

boa!

muito bom!