Dados no Divã: SaaS Latam 2024!

Assim como todo founder com um cheiro de product-market fit, Dr. FroiData (“DFD”) não respeitou seu foco geográfico e recebeu seu primeiro paciente internacional: Gestorius Gringov (“GG”). Estadunidense, tinha capital e flexibilidade, o que chamam de cross-over tech fund, nas rodinhas sofisticadas. Seguiu a consulta, já traduzida para o tupiniquim, com os devidos ajustes aos termos técnicos do paciente.

GG: Prazer, DFD! Estava ansioso por essa consulta, ainda mais porque demorou o mês inteiro de fevereiro para conseguir a hora.

DFD: Saí de férias com a família e tivemos o carnaval. Aliás, evento muito importante para a produtividade brasileira.

GG: Sério? Mas o Brasil é tão pouco produtivo. Precisam de 4 trabalhadores locais para produzir o de 1 americano.

DFD: Essa pode ser uma visão míope. Assim como o Butão está ajustando o PIB pela felicidade, acredito que o brasileiro também, mesmo que implicitamente: produzimos isso “tudo” tendo carnaval oficial, os carnavais fora de época, festas juninas/julinas, outros feriados religiosos e culturais, impostos, governos incompetentes, beach tennis e Flamengo. É muita tentação x obstáculos para uma unidade de ano. Logo, entendo que o retorno vem ajustado por outras dimensões, além da financeira. Exemplo: essa sensação libertadora de ter sobrevivido ao carnaval, para encarar o resto do ano com um sorriso no rosto.

GG: Que pivotada intrigante! Estou conectando isso com os eternos debates sobre EBITDA ajustado.

Pegando o gancho para comparações geográficas, o que achou o relatório State of SaaS Latam 2024? Estão fazendo um papel crucial para o desenvolvimento do ecossistema local de tecnologia e capital de risco.

DFD: Achei muito legal! Trabalho abrangente, com técnica e transparência sobre os limites e desafios de execução de um relatório. E um slide me chamou atenção em especial: o 35, que fala sobre o ARR Growth YoY. No melhor estilo derivado do viés de confirmação, ele vai na mesma direção dos meus estudos sobre outliers no Brasil.

GG: Que disruptivo!

DFD: O fato de se usar dados já é disruptivo por aqui, querido GG. Vamos agora plotar os resultados do slides 35 com os de uma base muito mais representativa do cenário global de VC (Pitchbook), focando no segmento de SaaS. Algumas notas antes:

Tração deriva de maturidade de ARR e velocidade de crescimento na margem. Ela seria um dos principais indicativos da possibilidade de financiamento dentro da trilha de VC.

Verde escuro: momento propício para discutir funding com os VCs;

Verde claro: está com uma velocidade na margem boa, mas ainda não com o suficiente de maturidade de ARR. Aqui vale a conversa e análise de caixa (runway) para verificar se terá tempo o suficiente para chegar na maturidade de receita necessária, além de passar pelo período de negociação com os VCs;

Azul escuro: boa maturidade de receita, mas com baixa velocidade. Neste quadrante, vale a reflexão se a startup deve mesmo buscar financiamento com os VCs. Aumentar a velocidade de crescimento na margem quando já se tem uma certa maturidade de ARR não é algo simples. E existem outras fontes de financiamento (private equity, CVCs, M&A, dívida), que vão se preocupar menos com a velocidade de crescimento na margem e buscarão compensação em outras variáveis (clareza no unit economics e/ou valuations menores). Não vejo como necessariamente ruim, e até mais alinhado para várias jornadas empreendedoras;

Vermelho: estágio delicado, de debate sobre o que fazer para melhorar a tração, continuar iterando, ou buscar outras dimensões de valor para compensar a falta de resultados.

ARR pode ser calculado de infinitas maneiras, literalmente. Aqui fazemos com a média dos últimos 6 meses multiplicado por 12. Não achei a definição no relatório;

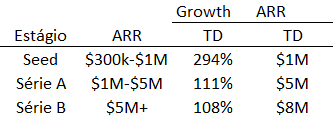

Estou assumindo que o decil top é relacionado ao crescimento ano a ano e maior maturidade de receita, além de relacionar os intervalos de ARR com estágios de funding. Quadro abaixo:

Chamei o top decile de “TD” nos gráficos;

Como não tenho acesso a base do relatório, esse é um exercício somente. Mas acho direcionalmente interessante, podendo ser atualizado/refinado no futuro com os dados do estudo.

Seed:

Série A:

Série B:

Comentários:

Estimo que se consolidássemos os intervalos para 0-$1M no Seed, a mediana da maturidade de receita iria cair, mas a velocidade de crescimento na margem iria melhorar. Logo, em linha com o TD indo mais para o quadrante verde escuro, na trilha do VC;

A Série A se mostrando a mais dura para os SaaS outliers locais. Desafio de escalar o GTM com expansão de novas hipóteses de growth = difícil, MUITO difícil;

Série B sendo a melhor na foto para o TD, corroborando com a menor taxa de mortalidade quando se atinge essa fase? Debate interessante.

GG: Lei de potência, “power lawrizando” o funil de VC!

DFD: Isso aí, astuto GG. Assim como o relatório mencionou, as startups locais lutam em um ambiente muito mais complicado que o da sua terra natal. Mesmo quando ajustamos por dimensões como a felicidade do brasileiro, me parece que os outliers locais continuam sendo os que conseguem bater as medianas globais!