Dados no divã: M&A or not to M&A?

Dados no divã: M&A or not to M&A?

Dr. FroiData (“DFD”) chegou cedo na clínica, e enquanto organizava a agenda do dia, estava pensativo sobre uma conversa da excelente série Uma Questão de Química. Os dois personagens principais, cientistas, discutiam sua relação amorosa quando trocaram as seguintes pérolas (tradução livre):

Calvin: A ciência tem tentado definir as leis que regem o nosso universo. As equações que podem explicar o nosso passado e prever o nosso futuro. Mas eu estou começando a ponderar se nós esquecemos a mais importante variável.

Elizabeth: Por favor, não me fale que seria Deus.

Calvin: Surpresa.

Elizabeth: Surpresa?

Calvin: E se a vida for necessariamente imprevisível? Talvez essa seja exatamente a premissa imprescindível dela existir.

O querido ERELEF (Empreendedor Ruim Em LEvantar Fundos) estava mais uma vez cabisbaixo na consulta. De perfil tímido, porém resiliente, “produteiro”, mas sem narrativa, ele se sente desprezado pela comunidade de VC. Começaram:

DFD: Como está nesta semana, ERELEF? Tudo bem com você?

ERELEF: Não, DFD. A captação da startup do meu setor, com um terço do meu faturamento, acabou com a minha semana, meu mês… talvez o meu ano!

DFD: Entendo a sua frustração, mas vale lembrar que a grama do vizinho geralmente não é tão verde assim.

ERELEF: Essa grama é mais verde, sem dúvida. Ela é verde dinheiro, o mais verde possível! Que m@#$#@daaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaahhh!

DFD: Considero mais produtivo focarmos em você do que nos concorrentes. Tem feito seus exercícios físicos diários, meditação, estudos de narrativa (links 1, 2, 3, 4)?

ERELEF: De que adianta tudo isso? Já falei com 524879631 VCs, e minha taxa de conversão foi pífia. Acho que vou focar na minha empresa e esquecer esse treco de levantar capital institucional. Ou vou sucumbir para algum curso de coaching, bem pesado em autoajuda!

DFD: Por favor, não. Ninguém precisa disso.

Vamos por partes:

Todo processo de levantamento de capital é difícil;

Até startups de sucesso relativamente conhecido têm taxas de conversão baixas. Exemplo: Nomad;

Repito: a sua startup não tinha a tração necessária, apesar do alto faturamento;

Você não tem o perfil de fundraiser, que é uma condicionante em várias teses de VCs, a despeito da definição pouco clara deste conceito. Por mais que você treine, não parece ser algo natural e dificilmente se tornará eficiente o suficiente para compensar a sua falta de tração;

Não seria o momento de falarmos sobre M&A?

ERELEF: M&A… quem vai querer olhar uma startup que não seguiu o VC track? Me sinto como se fosse um trabalhador das áreas de suporte: necessário, porém não valorizado.

DFD: Várias empresas, de perfis e mandatos diferentes dos VCs, podem ajudar neste caminho do M&A: estratégicos, corporações, CVCs, fundos de investimento que focam nas empresas que saíram da trilha de VC, plataformas de crowdfunding etc. Em vários casos, são grupos até mais alinhados com a dinâmica de certas startups.

Vamos usar alguns dados diferentes para trazer clareza para esse caminho? Para os dados tradicionais sobre o tópico, recomendo o substack do Dr. Luiz, a Distrito e a Sling Hub. Os que debateremos aqui são de um estudo feito pela Spectra Investimentos juntos com o Insper, cobrindo a janela de 1984 até 2021 de M&As (407 operações) para o setor tech.

ERELEF: Tem gráficos? Se sim, finalmente algo para me animar!

DFD: Legal! Vamos aos dados com gráficos.

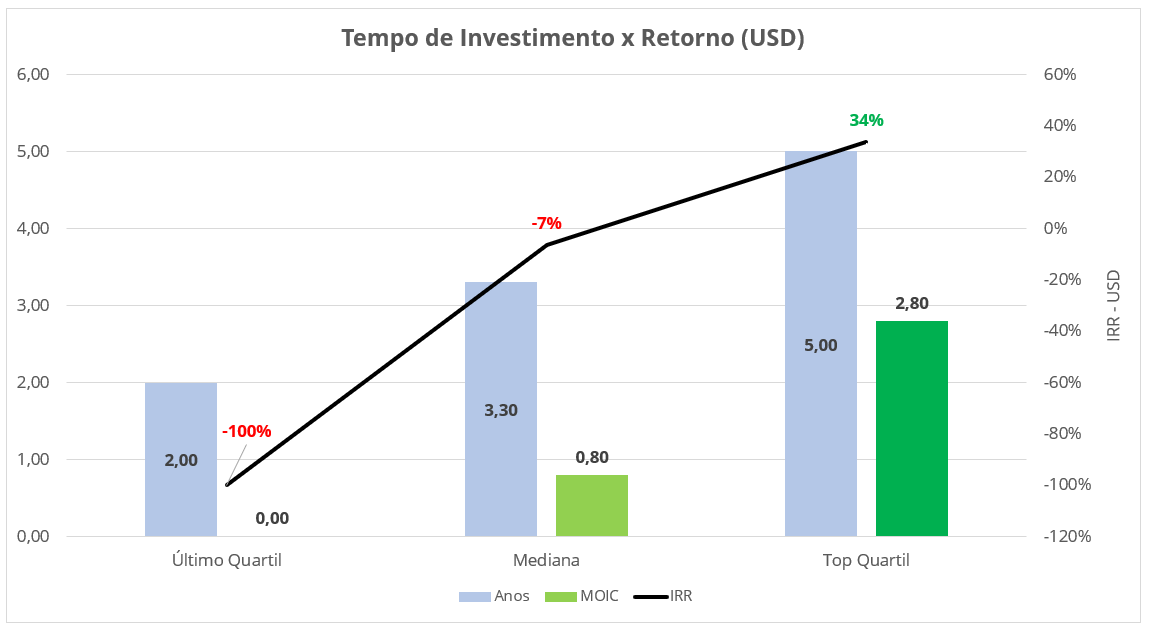

Primeira variável: o tempo de investimento (holding period) a partir da primeiro cheque institucional recebido pela startup até o M&A.

Comentários:

A análise por quartis aqui está relacionado ao tempo de investimento balizado pelo retorno. Ou seja, o tempo de 5 anos dos investimentos do top quartil foram classificados assim por causa do maior retorno. Logo, podemos ver indícios da necessidade de mais tempo para alcançar mais retorno como taxa base;

Existe o debate dos VCs sobre a descoberta rápida de quais startups dos respectivos portfólios não vão seguir a trilha, ou seja, não vão graduar para a próxima etapa. Aqui podemos ver o link entre o tempo esperado entre rodadas, 24 meses, com o tempo do write-off do grupo do último quartil;

O período com maior frequência de M&A está entre 3 e 5 anos. Os fundos locais estão trabalhando ativamente com essa realidade? Existem fundos que estruturam a estratégia para um período mais curto de investimento, almejando o M&A de médio prazo desde o primeiro cheque?

Segunda variável: distribuição de retornos, separando por intervalos de IRR (USD).

Comentários:

Esse gráfico de frequência é uma outra maneira de perceber que a indústria local segue a mesmo dinâmica de lei de potência descrita em mercados mais maduros, com 19% dos casos atingindo +50% de IRR em dólares. Esse nível de resultado está em linha com a perspectiva histórica de retorno da indústria global;

Importante lembrar que o retorno dos investimentos também beneficia os empreendedores e empreendedoras, que conseguem atingir tais resultados em conjunto após o recebimento do capital institucional.

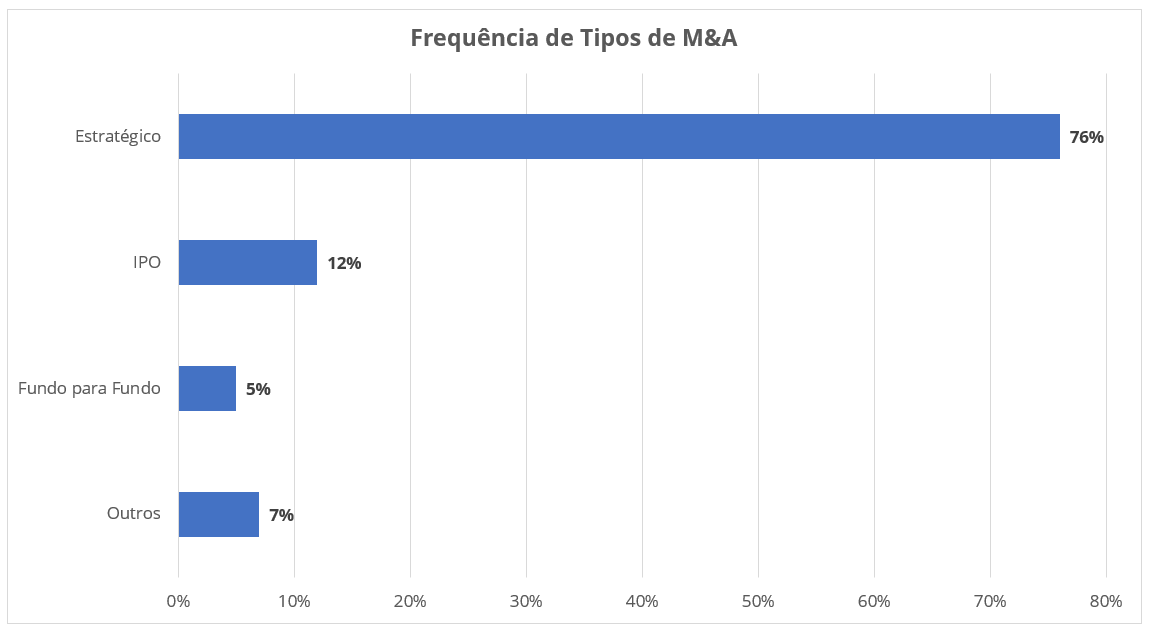

Terceira variável: frequência do tipo de M&A tech (já excluídos os write-offs).

Comentários:

A venda para o estratégico é o caminho mais provável. Comportamento também está em linha com os mercados mais maduros;

Empiricamente, sinto que as operações de fundo para fundo (“FpF”) estão crescendo no Brasil, a despeito dos tradicionais questionamentos sobre a modalidade. Exemplo: reciclagem desalinhada de capital.

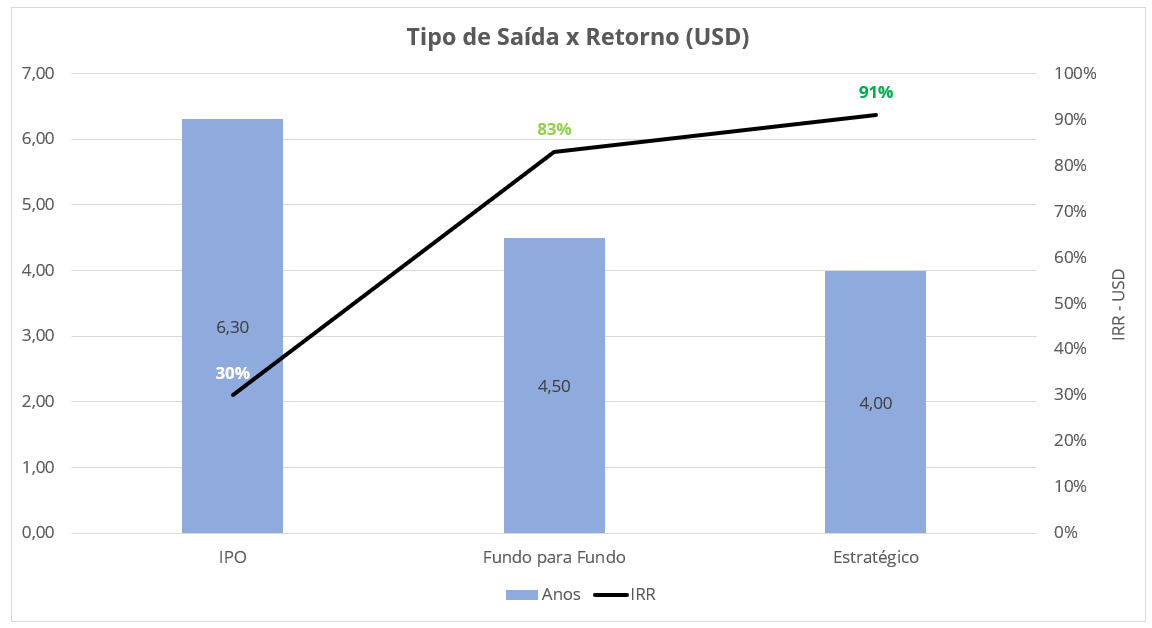

Quarta (e última) variável: diferenciais de retorno por tipos de M&A.

Comentários:

O caminho para o IPO parece ser o mais glamouroso, mas não é o mais rentável quando feito no Brasil. Se a empresa tiver porte para um IPO fora do país, os números são bem mais positivos;

A venda para o estratégico, apesar de ser temida, tem se mostrado um belo caminho para a realidade brasileira: menos tempo, com a melhor rentabilidade.

Assim como os cientistas da série, é importante você dar a chance para uma surpresa, ERELEF. Não fique somente preso na possibilidade do VC, se exponha a outros cenários, diferentes stakeholders, futuros compradores. Ainda mais quando se tem uma empresa “breakivada”: desenvolva as opcionalidades de captação e saída.

ERELEF: Obrigado, DFD. Já me sinto melhor em relação ao futuro. Talvez até aceitarei o convite daquele estratégico para tomar um café da manhã.

DFD: Excelente! Nesse caso, vou me aventurar em recomendar o Mediterrain. O menu de lá pode simplificar a conversa, adicionando mais uma surpresa na sua agenda…

muito foda!